一个优秀的企业在经营过程中一定是通过对资产的高效利用,将生产的商品或者提供的服务卖出后,获得营业收入的同时赚取利润,并且利润中大部分都能转化为公司账上的现金。好企业的特点就是资产利用高效,财务稳定安全,营业收入中有利润,利润中有现金,这是我们财务数据分析的主线条。

反过来想,质量差的上市公司一定是资产利用效率低,创造收益低,利润低,利润中收到的现金低,财务风险较高,经营数据波动大。这类公司并不是说不能投资,而是作为价值投资的拥趸来讲,这类公司的确不在能力圈范围。

我们之所以要进行上市公司的财务数据的分析,一方面这是业余投资者能够直接接触企业的第一手数据,通过这个数据的分析能够最直接的了解企业真实的经营状况;另一方面通过财务数据分析,能够把经营质量差,不符合投资标准的企业排除能力圈。

这个能力圈的标准一方面是在自己熟悉的行业中进行筛选,这需要强大的行业分析能力,这是宏观面上;另一方面是对投资目标的经营质量的筛选,这需要通过一套财务数据的分析模型框架进行筛选,这是微观面上。

在能力圈内熟悉的行业中,选择财务达到标准的企业,在合适的价格上进行买入,这就是投资的基本原则。

而这个达标企业的筛选,也就是本系列文章想为大家建立的一套企业财务的方法体系。通过系统的方法分析,排除不符合标准的企业,剩下的也就是我们需要重点研究,放入观察仓的投资目标。(另外两方面的内容将另发文章进行介绍,关于估值的内容,可以看之前的文章《避免估值的那些坑—股票估值实战篇(上)(下)》)

根据投资的原则,通过财务这一项指标并不能让我们做出买入与否的决定,因此,财务分析的目的是排除掉不属于能力圈的投资目标,以便于集中精力关注能力圈内的上市公司。

资产的利用是否高效,负债的比例是否恰当,这些仅凭资产和负债单维度的数据是无法对公司经营这种立体复杂的场景进行全面认识的。我们还需要与利润表和现金流量表的数据,对维度多指标的对资产的利用情况,负债的比例情况进行衡量。更为重要的是对企业经营质量的分析,一定还要与同行业其他公司进行横向的对比,才能发现公司经营的优劣。

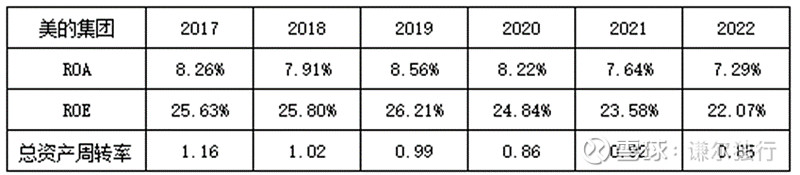

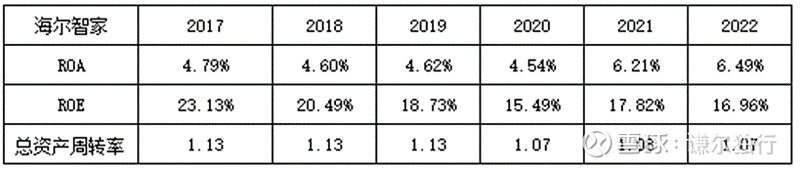

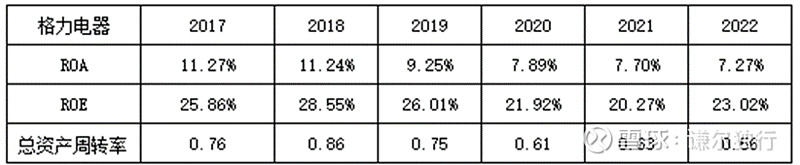

通过上表,我们能够直观的看到美的集团总资产周转率受到疫情的影响有明显的下降,虽然没有达到标准的判断标准,但是无论是总资产收益率还是净资产收益率都大大超过了标准值,资产运用效率很高。

三家上市企业疫情后三大经营数据都有不同程度的下滑。海尔依靠内部高效的管理依然保持了总资产周转的高效,总资产的收益率还逆势得到了增长。相反格力电器在疫情后无论是总资产周转率还是收益率都呈现明显的下降趋势,在维持住净资产收益率基本稳定的情况下,格力电器和美的集团总资产周转率和收益率的双降,表示两家企业受疫情影响,扩大了企业的负债规模。接下来我们就要看这部分的负债是什么负债,如果是经营中的负债那是良性的,如果是有息负债,就要看这部分增加的负债对企业财务稳定是否构成风险。

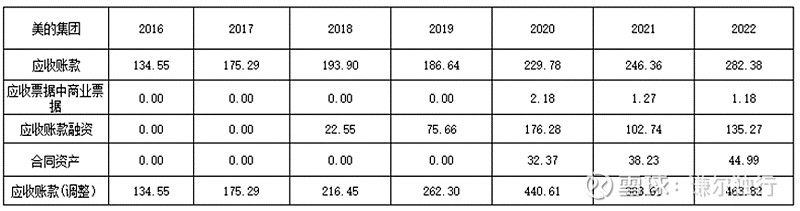

优秀的企业营业收入中有利润,利润中有现金,这就要求企业达到现货现款的交易。但是实际的商业经营中,企业都会存在给信誉良好的下游客户一定的账期便利,企业资产表就会多出应收账款这一项。要做到利润中有现金,优秀的上市公司会具有很强的应收账款控制能力,做到回款迅速。在考察上市公司应收账款时一般我会将应收账款+应收票据(商业票据)+应收款项融资+合同资产统一归为应收账款来进行计算。

特别要说明在应收款项融资中我们常会看到后面注释中有终止确认“已背书或贴现但尚未到期的应收款项融资”,这部分在实践中大部分是上市公司用银行承兑汇票进行的背书或者贴现操作,银行承兑汇票具有高可靠性,拿到银票的客户直接可以向银行要求支付汇票金额,所以在计算应收账款融资的时候可以将这部分去除。应收款项融资并不是企业已经拿出去进行融资的应收账款(票据),而是企业有这个打算将应收账款(票据)进行融资操作。在应收款项融资后面的注释中,还会公布已终止和未终止确认的应收款项融资额度。我一般如果应收款项融资没有明确说明是银行承兑汇票还是商票的背书或贴现,无论是否终止确认我都将其全部纳入应收账款来计算。

当然保守的投资者完全可以将应收款项融资都算在应收账款里面来计算也是可以的,甚至只要含有应收账款字样的项目都加在一起,比如其他应收账款、长期应收账款。

如果应收账款的增幅大大超过营业收入的增速,说明企业销售政策有所放松,对下游客户的账期有放宽。在商业实践中,我们不能一概而论的应收账款增大了就不好,在市场疲软,比如疫情这种事件的冲击下,企业维护与供应商和下游客户的关系,适当放宽部分账期,这是完全可以理解的。所以,所有的指标数据我们一定要结合整体市场的变化以及横向与同行业的企业进行对比。

从五年的趋势来看应收账款的增速大大超过营业收入的增速。细看每年数据,从2018年开始显著超过营业收入增速,2018年经历了什么?

2018年中美贸易战,智能装备芯片供应受限,世界经济疲软,国外需求下降出口受到抑制。紧接着2020年疫情爆发,美的集团开始接受部分客户提供的商业票据(之前没有),也是进一步放松销售政策的显现。国内国际市场几乎停滞,所以美的适当延长下游优质客户账期是完全可以理解的。

格力电器和美的集团的情况差不多,应收账款五年复合增速增速高于营业收入增速,海尔智家的应收账款控制的较好,展现出了海尔内部管理的高效,在疫情中保持了经营政策的一致性,展现了经营定力,防范风险,积蓄力量等待周期的反弹,也因此海尔总体盈利能力上相对另外两家有所落后。

从数据来看虽然应收账款五年复合增速大大超过营业收入的增速,但是无论从应收账款在总资产中的占比还是在营业收入中的占比看,都是处于低位,账期的适当拉长,应收账款的增多,对经营的风险是完全可控的。

格力电器同样是应收账款五年复合增长超过营业收入的增速,但是格力电器应收账款无论是在资产还是在营业收入中的占比都远远低于另外两家公司,所以,适当的放宽销售政策,企业是完全可以自身消化的。而海尔智家从疫情开始后更加强了销售政策的管控,应收账款大大减少,海尔在疫情中反而加强了回款的力度,想多另外两家,海尔做了收缩政策。三家公司在疫情下不同的销售政策展现了三家公司的管理层对疫情和经营的不同理解。格力和美的更多认为疫情的影响“是危也是机”,而海尔认为行业周期的收缩,保持定力和现金流,是为了未来能够长期稳定的经营。从应收账款的变化我们就能窥探三家公司不同的经营策略,从抽象的数据落实到了企业的具体经营中,一下就让数据活了起来,也让投资者对企业的认识更加的丰满。

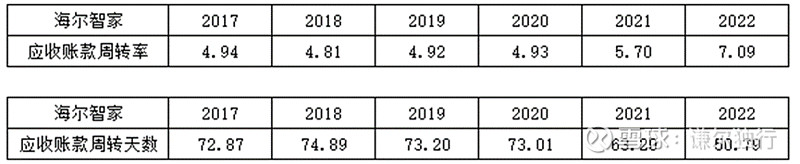

应收账款周转率是指在一个经营周期内,应收账款周转的次数。上表中的数据表示美的集团账上的应收账款一年内平均周转了几次。周转次数越多表明应收账款收回的越块,应收账款的坏账率越低。相应的还有另外一个指标应收账款周转天数,应收账款周转天数表示应收账款平均多少天完成一次回款。

从上面的数据看,2020年疫情以来美的集团明应收账款的回款速度下降,上面分析了这种情况是可以理解的。3000多亿的销售,应收账款占比不到15%,这样的增长对于美的集团来说经营风险是完全可控的。当然了疫情放开后,我们要对美的集团应收账款的增长保持关注,看是否能够逐渐恢复之前的水平,还是仍然呈现逐步扩大的趋势,如果进一步的扩大账期,我们要通过市场来看是否公司的产品在市场中遇到了问题。

从应收账款周转率和周转天数看,海尔明显提高了回款的力度应收账款周转率加快,回款天数下降。但是与格力电器比美的集团从应收的周转天数还是周转率看还是有很大的差距。可见格力在行业上更强的主导地位。

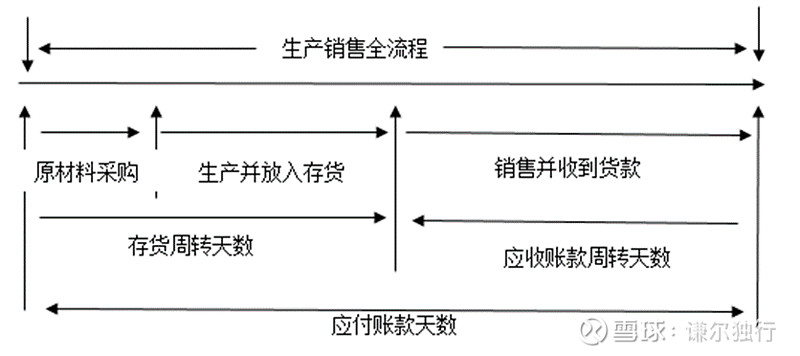

在《公司财务分析系列(五)》负债的分析中提到了一个根据应付款项和应收账款以及存货来考察上市公司经营过程中资金周转情况的问题。先看下图:

这是企业从采购到加工生产再到销售回款的经营全流程图。企业生产经营全流程时间可以用存货周转天数+应收账款周转天数来概括。存货周转天数表示从原料采购到出库销售的整个时间,应收账款周转天数表示公司将存货出售收到现金的时间,两个时间相加就是整个企业经营的时间,用这个时间减去应付账款天数,也就是付给供应商的原材料货款的时间,就可以看到整个生产销售阶段上市公司资金使用情况。我将其定义为企业却钱天数。如果该值为负数,表明上市公司整个生产销售阶段产品销售快收款迅速,而向供应商付款账期长,整个过程几乎相当于供应商给企业的无息来经营,不需要企业自有资金。相反如果却钱天数为正值,表示企业在销售货品以后还未能收到货款前,就需要支付供应商的货款,如果企业自身现金流紧张的情况下,这个时候就需要考虑企业经营的账期是否需要调整,以及是否存在资金链断裂的风。

CA88会员入口

上一篇:2024-2030年中国乳化沥青市场分析与投资前景 下一篇:深圳:规范新能源汽车充换电设施管理